Akuntansi perusahaan dagang ialah akuntansi yang mempelajari tentang bagaimana cara melakukan pembukuan atau penjurnalan pada perusahaan yang sifatnya berbentuk perdagangan.

Akuntansi penjualan Barang Dagangan

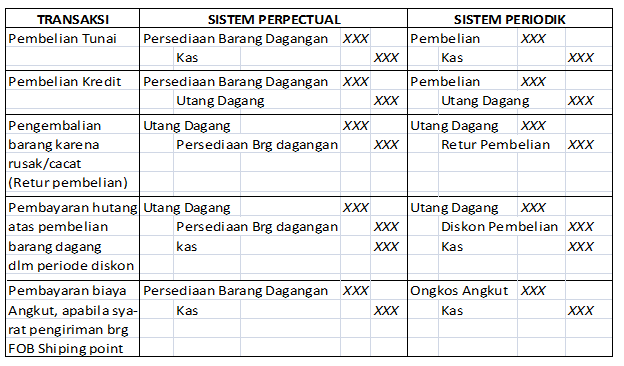

Akuntansi pembelian barang Dagangan

Anda sedang membaca artikel http://dokumen-akuntansi.blogspot.com : Akuntansi perusahaan dagang

AKUNTANSI PERUSAHAAN DAGANG (METODE FISIK / PERIODIK DAN PERPECTUAL)

- Perusahaan dagang adalah perusahaan yang kegiatan utamanya melakukan transaksi beli dan jual barang dagangan.

- Barang dagangan adalah aktiva atau barang yang dibeli dengan tujuan dijual kembali.

- Transaksi-transaksi yang terjadi pada perusahaan dagang secara garis besar terdiri dari :

- a. Transaksi pembelian barang dagangan

- b. Transaksi penjualan barang dagangan

- Transaksi Pembelian Barang Dagangan Yaitu transaksi pembelian barang dagangan; dicatat kedalam rekening pembelian barang dagangan. Transaksi pembelian barang dagangan terdiri dari :

- a. Pembelian tunai, yaitu pembelian barang dagangan secara tunai/cash.

- b. Pembelian kredit, yaitu pembelian barang dagangan dengan pembayaran bertempo/hutang.

- c. Pembelian sebagai tunai dan sebagai kredit, yaitu pembelian barang dagangan dengan pembayaran sebagian tunai dan sebagian kredit.

- d. Pembelian dengan syarat pembayaran, yaitu pembelian barang dagangan dengan syarat pembayaran yang disepakati oleh pembelian dan penjualan seperti 2/10, n/30, 5/15, n/30 dll. Arti 2/10, n/30 adalah pembeli akan mendapatkan potongan sebesar 2% apabila pembeli melakukan pembayaran dalam waktu 10 hari setelah tanggal faktur/transaksi dan apabila pembayaran dilakukansetelah 10 hari tidak mendapatkan potongan, jatuh tempo pembayaran adalah selama 30 hari.

- e. Retur pembelian, yaitu pengembalian (retur) barang yang telah dibeli karena barang yang diterima rusak, cacat atau tidak sesuai pesanan.

- f. Biaya angkut pembelian, yaitu pengeluaran ongkos angkut pembelian atas pembelian barang dimana ongkos angkut ditanggung oleh pembeli.

- Transaksi Penjualan Barang Dagangan Yaitu transaksi penjualan barang dagangan; dicatat kedalam rekening penjualan barang dagangan. Transaksi penjualan barang dagangan terdiri dari :

- a. Penjualan tunai

- b. Penjualan kredit

- c. Penjualan barang dagangan sebagian tunai dan sebagian kredit

- d. Penjualan dengan syarat pembayaran

- e. Retur penjualan

- f. Biaya angkut penjualan.

PENJUALAN

Cash 4.320.000Sales discount 80.000

Cash 4.320.000Sales discount 80.000

A/R 4.400.000

Demikianlah sekilas tentang akuntansi perusahaan dagang semoga bermanfaat buat anda semua, terimakasih.

Komentar ini telah dihapus oleh administrator blog.

BalasHapusthanks materinya

BalasHapus988betlink

BalasHapusAgen Bola Online

Agen Bola Terbaik

Agen Judi Bola

Agen Judi Kasino

Prediksi Skor Bola

988bet

Agent IBC BET

Agent CASINO

Agen SBOBET

Thanks ya gan. Untuk liat kumpulan tugas akuntansi dan ekonomi Kunjungi blog q ya gan

BalasHapushttps://farida-datakuliah.blogspot.co.id/?m=1

Komentar ini telah dihapus oleh pengarang.

BalasHapus